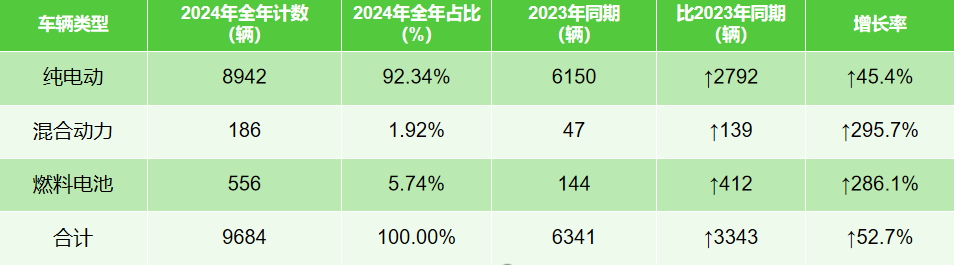

Yiwei Motors a collecté et analysé les données de vente du marché des véhicules sanitaires à énergies nouvelles en 2024. Par rapport à la même période en 2023, les ventes de ces véhicules ont progressé de 3 343 unités, soit une croissance de 52,7 %. Parmi celles-ci, les ventes de véhicules sanitaires 100 % électriques ont augmenté de 2 792 unités (45,4 %), tandis que celles des véhicules sanitaires à pile à combustible ont bondi de 412 unités (une hausse impressionnante de 286,1 %). Les modèles 100 % électriques ont représenté 92,34 % des ventes annuelles totales.

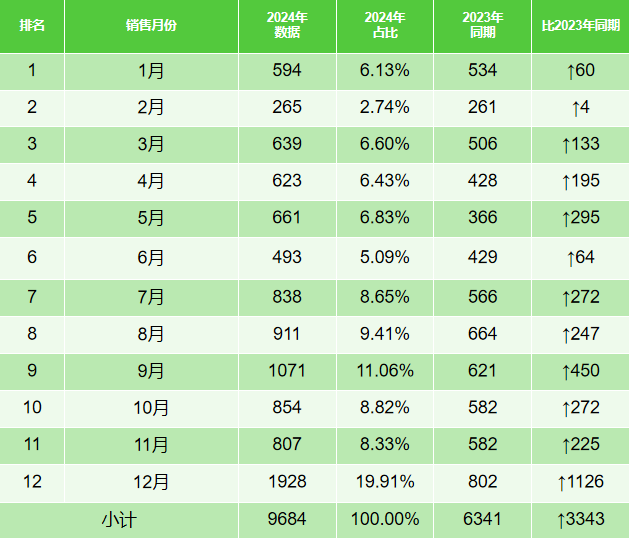

Tout au long de l'année 2024, les ventes de véhicules sanitaires à énergies nouvelles ont affiché une performance plus soutenue au second semestre, le quatrième trimestre se distinguant comme la meilleure période avec 3 589 unités vendues, représentant 37 % des ventes annuelles totales. Décembre a été le mois le plus performant, avec 1 928 unités vendues, soit 19,91 % du total.

S’appuyant sur Deepseek (un modèle d’IA chinois de pointe, considéré comme la fierté de la Chine en matière d’IA et qui fait sensation au sein de la communauté mondiale de l’IA), Yiwei Motors a analysé les tendances du marché des véhicules sanitaires à énergies nouvelles en Chine pour 2025, à partir des données de ventes de 2024. Cette analyse révèle les principaux enseignements suivants :

1. Croissance progressive du marché

Dans le cadre de la politique du « double carbone », l’extension des villes pilotes pour l’électrification complète des véhicules du secteur public (suite au succès du premier lot lancé en 2023) et les exigences strictes du « Plan d’action pour l’amélioration continue de la qualité de l’air » ont considérablement stimulé les achats des collectivités locales. En 2024, les cinq principales provinces/municipalités (Hebei, Guangdong, Sichuan, Pékin et Hunan) ont représenté près de 60 % des ventes totales, témoignant d’un fort effet d’entraînement dans les régions économiquement dynamiques. En 2025, les villes de deuxième et troisième rangs, ainsi que les régions du nord confrontées à des pressions accrues en matière de gouvernance environnementale, devraient accélérer leur adoption, portant la part de marché à plus de 15 %.

2. Opportunités sur le marché des véhicules sanitaires à pile à combustible à hydrogène

Si les modèles 100 % électriques, soutenus par une chaîne industrielle bien établie (92,34 % de parts de marché), restent majoritaires, le taux de croissance de 286,1 % des modèles à pile à combustible révèle des opportunités émergentes. En 2024, le secteur de l'hydrogène a connu un essor des politiques incitatives (avec l'expansion à cinq villes pilotes pour les véhicules à pile à combustible) et une baisse des coûts des systèmes (le prix moyen des systèmes à pile à combustible a diminué). Compte tenu des itinéraires fixes et du ravitaillement centralisé des services d'assainissement municipaux, ce secteur est idéalement placé pour devenir le terrain d'expérimentation idéal pour la commercialisation de l'hydrogène. D'ici 2025, les modèles à pile à combustible devraient représenter plus de 8 % du marché.

3. Expansion du marché

Les cinq principales provinces ont représenté près de 60 % des ventes en 2024, illustrant l'important effet d'entraînement des régions clés. Fort de ce succès et grâce au soutien politique continu de ces régions, le marché évoluera en 2025 selon deux axes : d'une part, les villes de troisième et quatrième rangs stimuleront la demande par des politiques incitatives ; d'autre part, des régions comme le Sichuan-Chongqing et le Nord-Ouest de la Chine tireront parti de leurs atouts en matière d'énergies vertes pour développer des systèmes d'assainissement à hydrogène. La concentration des ventes dans les cinq principales provinces devrait diminuer pour atteindre environ 50 %, tandis que la demande dans les grandes villes s'orientera vers des modèles haut de gamme (par exemple, des véhicules intelligents, connectés et de grande capacité), créant ainsi un marché diversifié.

4. Optimisation structurelle

La part de marché de 37 % enregistrée au quatrième trimestre reflète la concentration des commandes publiques observée en fin d'année, témoignant du caractère cyclique de ces marchés. Face à une sensibilité accrue aux coûts opérationnels, le marché privilégiera en 2025 l'analyse du cycle de vie et les solutions globales. Les entreprises leaders proposeront alors des services à valeur ajoutée tels que la recharge, le stockage de batteries et la location de véhicules de collecte des déchets. Toutefois, la fluctuation des prix des batteries (le prix du carbonate de lithium a chuté de 70 % par rapport à son pic) pourrait entraîner une restructuration de la chaîne de valeur, conférant ainsi aux entreprises verticalement intégrées un avantage concurrentiel en matière de résilience face aux risques.

Conclusion

Que ce soit par une comparaison directe des données de vente de 2024 et 2023 ou par l'analyse de pointe de l'IA de Deepseek, il apparaît clairement que le marché des véhicules d'assainissement à énergie nouvelle continuera de croître malgré les difficultés temporaires liées aux déficits budgétaires et infrastructurels. À mesure que le marché évolue d'une croissance dictée par les politiques publiques vers une croissance dictée par le marché lui-même, les principaux axes de développement seront « l'accélération du développement technologique, les modèles commerciaux innovants et la pénétration des marchés régionaux ».

Date de publication : 14 février 2025