Le ministère des Finances, l’Administration fiscale d’État et le ministère de l’Industrie et des Technologies de l’information ont publié l’« Avis du ministère des Finances, de l’Administration fiscale d’État et du ministère de l’Industrie et des Technologies de l’information relatif à la politique d’exonération de la taxe d’acquisition des véhicules à usage spécial non liés au transport et dotés d’installations fixes » (n° 35 de 2020) et l’« Avis de l’Administration fiscale d’État et du ministère de l’Industrie et des Technologies de l’information relatif à la gestion de l’exonération de la taxe d’acquisition des véhicules à usage spécial non liés au transport et dotés d’installations fixes » (n° 20 de 2020), optimisant ainsi davantage le mécanisme de gestion des politiques préférentielles en matière de taxe d’acquisition des véhicules à usage spécial.

Politiques avantageuses et préférentielles pour les clients achetant des véhicules d'assainissement à énergie nouvelle :

01 Traitement simplifié

La procédure d'exonération fiscale, auparavant contrôlée par l'administration fiscale, est désormais confiée à des organismes spécialisés. Au lieu de se référer au « Catalogue des exonérations fiscales » pour comparaison, les avantages fiscaux sont désormais accordés automatiquement sur la base du « Catalogue des véhicules à usage spécial non liés au transport et dotés d'installations fixes exonérés de la taxe d'acquisition » (ci-après dénommé le « Catalogue »).

Le « Catalogue » comprend la « Liste des noms de véhicules à inclure dans le Catalogue des véhicules spéciaux non destinés au transport et exonérés de la taxe d’achat » (ci-après dénommée la « Liste »). Pour les véhicules spécialisés figurant sur la « Liste », les demandeurs n’ont plus besoin de faire une demande d’inscription séparée au « Catalogue », mais peuvent indiquer directement le statut d’exonération fiscale lors du téléchargement des informations électroniques relatives au véhicule.

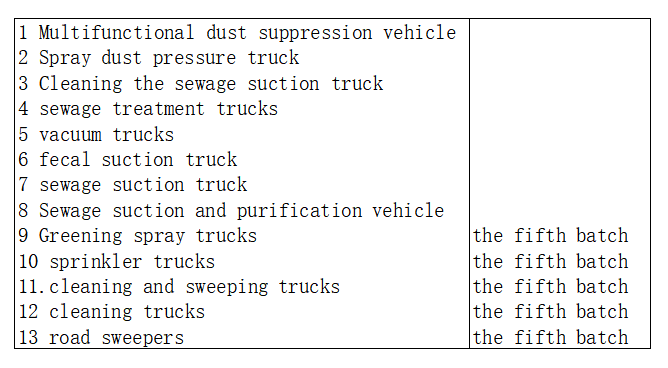

Remarque : Les noms de véhicules dans la « Liste » peuvent être étendus pour inclure les noms correspondants pour les véhicules à énergies nouvelles, tels que « véhicule électrique multifonctionnel de suppression de poussière ». La première colonne (壹) du tableau ci-dessous représente les modèles de véhicules à énergies nouvelles impliqués dans la production automobile.

Les véhicules spéciaux non destinés au transport et dotés d'installations fixes qui ne figurent pas sur la « Liste », tels que les camions de nettoyage et les camions d'arrosage, doivent passer par la fenêtre de déclaration d'exemption de la taxe d'achat pour les véhicules à usage spécial dans le système du ministère de l'Industrie et des Technologies de l'information pour soumettre le rapport de taxe d'achat.

02 Réduire le coût des achats de voitures

La « Liste » comprend divers véhicules spécialisés fabriqués par l’industrie automobile, tels que les véhicules multifonctionnels de dépoussiérage, les véhicules de dépoussiérage par pulvérisation, les véhicules de nettoyage et d’aspiration, les véhicules de traitement des eaux usées, les véhicules d’aspiration des déchets, les véhicules d’aspiration des matières fécales, les véhicules d’épuration des déchets, les camions arroseurs, les véhicules de lavage et de balayage, les véhicules de nettoyage, les balayeuses de voirie et les véhicules d’épandage d’engrais verts. Conformément à la réglementation, pour les véhicules spécialisés figurant sur la « Liste », après sa publication, les demandeurs n’ont plus besoin de renouveler leur demande d’inscription au « Catalogue », mais peuvent indiquer directement le statut d’exonération fiscale lors du téléchargement des informations électroniques relatives au véhicule.

Les contribuables peuvent demander une exonération fiscale auprès des autorités fiscales compétentes sur la base des informations électroniques du véhicule, notamment l'indicateur d'exonération fiscale, et des documents pertinents.

Le montant de la taxe d'achat de véhicule à payer est calculé comme suit : (Prix figurant sur la facture lors de l'immatriculation) / (Prix ÷ 1,13 × 10 %). Grâce à l'exonération de taxe, les clients peuvent réduire le coût d'achat des véhicules et alléger la charge des entreprises conformément aux politiques en vigueur.

Comment gérer l'exonération de taxe pour les véhicules spéciaux déjà vendus avant la publication du « Catalogue » ? Les demandeurs peuvent indiquer le statut d'exonération de taxe dans les informations électroniques des véhicules vendus après l'inclusion de leurs modèles dans le « Catalogue », puis télécharger à nouveau ces informations. Les contribuables peuvent ensuite demander l'exonération de taxe auprès des autorités fiscales compétentes sur la base de l'indicateur d'exonération et des autres documents requis pour la déclaration de taxe sur l'achat du véhicule.

Que doivent faire les contribuables si des véhicules spéciaux ont déjà fait l'objet d'une taxe d'acquisition et sont ensuite inscrits au catalogue ? Les demandeurs peuvent indiquer le statut d'exonération de taxe dans les informations électroniques des véhicules vendus après leur inscription au catalogue, puis télécharger à nouveau ces informations. Les contribuables peuvent alors solliciter un remboursement de taxe auprès des autorités fiscales compétentes, sur la base de l'indicateur d'exonération et des autres documents requis pour la déclaration de taxe d'acquisition. Les autorités fiscales rembourseront alors les contribuables de la taxe déjà payée, conformément à la loi.

Chengdu Yiwei New Energy Automobile Co., Ltd est une entreprise de haute technologie spécialisée dansdéveloppement de châssis électriques,unité de contrôle du véhicule,moteur électrique, contrôleur de moteur, bloc-batterie et technologie de l'information réseau intelligente du véhicule électrique.

Contactez-nous:

yanjing@1vtruck.com+(86)13921093681

duanqianyun@1vtruck.com+(86)13060058315

liyan@1vtruck.com+(86)18200390258

Date de publication : 29 février 2024